Souhrn změn ve vydání 20130207

vydání: 20130207 - verze: 14

Záznamní povinnost DPH

Na záznamní povinnost jsou zákonem o DPH (§ 100) kladeny nové požadavky:

- členění potřebné pro sestavení přiznání (tedy myšleno po řádcích) nebo souhrnného hlášení,

- u přijatých faktur musí být uvedeno DIČ a

- u obchodu se zeměmi EU musí být členěno dle států.

Tyto požadavky řeší 3 nové tiskové formuláře v agendě Účetnictví:

- Záznamní povinnost

- Záznamní povinnost EU a

- Záznamní povinnost EU neplátci.

Záznamní povinnost

Tiskový formulář obsahuje rozpis dokladů, které vstupují na jednotlivé řádky přiznání k DPH. Ke každému dokladu je uveden název kontaktu, DIČ, číslo dokladu, datum uskutečnění zdanitelného plnění, základ daně a daň.

Záznamní povinnost EU

Tiskový formulář obsahuje seznam dokladů s místem plnění EU, kde je uvedeno DIČ kontaktu. Pro každý členský stát je uveden seznam dokladů. Ke každému dokladu je uveden název kontaktu, DIČ, číslo dokladu, datum uskutečnění zdanitelného plnění, základ daně a typ zdanitelného plnění. Nejprve jsou uvedena přijatá plnění, poté uskutečněná.

Záznamní povinnost EU neplátci

Tiskový formulář obsahuje seznam dokladů s místem plnění EU, kde není uvedeno DIČ kontaktu. Pro každý členský stát je uveden seznam dokladů. Ke každému dokladu je uveden název kontaktu, číslo dokladu, datum uskutečnění zdanitelného plnění, základ daně a typ zdanitelného plnění. Nejprve jsou uvedena přijatá plnění, poté uskutečněná.

Přiznání k DPH verze 18

V tomto vydání uvádíme Přiznání k DPH verze 18, které od ledna 2013 nahrazuje předchozí formulář Přiznání k DPH verze 17.

Přiznání k DPH a plátci registrovaní v jiných členských státech EU

Plátci DPH registrovaní v jiných členských státech EU přizpůsobují řádek 24 v Možnostech přiznání k DPH.

Pro nové Přiznání k DPH v. 18 je potřeba nastavit zdanitelná plnění vstupující do řádku 24.

Postup:

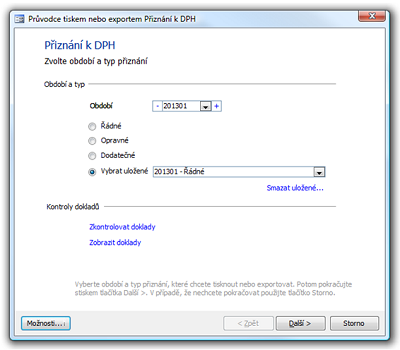

- Před tiskem Přiznání se otevře okno Průvodce tiskem nebo exportem Přiznání k DPH.

- Tlačítkem Možnosti... otevřete okno Nastavení přiznání k DPH.

- Tlačítkem Definice zdanitelných plnění otevřete okno Definice zdanitelných plnění.

- Přejdete na kartu Řádky přiznání.

- Zvolíte Verzi formuláře 17 a v tabulce přejdete na řádek 24. Klepnutím na [+] zobrazíte vnořenou tabulku se seznamem plnění, která máte uvedena pro tento řádek.

- Řádky ve vnořené tabulce vyberte a zkopírujte do schránky.

- Změňte Verzi formuláře na 18, přejděte na řádek 24 a potom klepněte na [+], abyste zobrazili vnořenou tabulku plnění (pokud se nezobrazí, klepněte opakovaně na [-] a [+]).

- Vyberte nový řádek [*] a vložte plnění ze schránky.

Nastavení řádku 26

V okně Definice zdanitelných plnění lze nově nastavit také plnění, která se mají uvádět na řádku 26. Nastavení je stejné jako u řádku 24. Výchozí plnění Mezinárodní přeprava, Osvobozená, Vývoz služeb a Zvláštní režim nelze upravit ani odstranit. Můžete upravovat pouze vámi definovaná plnění pro členský stát EU, ve kterém jste registrovanými plátci.

Změna dodavatele v průvodci vystavením objednávek

Pokud se při vystavení objednávek použije volba:

[x] Po vystavení objednávek spustit průvodce znovu pro výběr dalších produktů k objednání

nereaguje seznam produktů na změnu dodavatele. Chyba je opravena v tomto vydání.

Daňové odpisy a přerušení

Pokud jsou přerušeny daňové odpisy (zrychlený odpis) a v přerušeném roce dojde k technickému zhodnocení, může být v následujících letech použit koeficient, který odpovídá počtu let od technického zhodnocení včetně let, ve kterých byly odpisy přerušeny. Správně se roky, kdy bylo odepisování přerušeno, nemají započítávat. V tomto vydání je výpočet opraven.

Aktualizace nápovědy Altus Vario 12

V dokumentaci Varia a v souboru nápovědy volaném klávesou F1 z aplikace Vario, v období od 29. 1. do 5. 2., byly realizovány následující změny:

Významně aktualizované dokumenty

- Konfigurace skinu - vzhledu úvodní obrazovky

- Human Resources - zaměstnanci

- Vyhledání a odstranění duplicit v Adresáři

Doplněné dokumenty

- Archivace dat pomocí Správce databáze

- Tiskové výstupy agendy Mzdy

- Sdružování úhrad na příkazu

- Správce licencí

- Saldokonta

- Karta Ostatní - Produkt - Alternativní produkty

- CRM - zákazníci

- Struktura systému

- Aplikace cen na doklad

- DPH - popis řádků Přiznání k DPH od r. 2013

Dočasně nedostupné dokumenty

- Podle ekonomické dávky (typ výrobní strategie)

- Wagner-Whitin (typ výrobní strategie)

- Údržba

Omlouváme se za nedostupnost této části nápovědy.